4月5日至6日,“金融随机分析与金融工程”省级人才团队核心成员,东华大学教授、博士生导师闫理坦与南京审计大学副教授、博士、硕士生导师刘俊峰应邀在数理学院学术交流为数理学院师生分别带来了题为《Selected Aspects of Lévy Process》和《Intermittency and stochastic pseudo-differential equation with spatially inhomogeneous white noise》的学术报告。学院部分青年教师和全体研究生聆听了报告会。报告会由数理学院院长费为银主持。

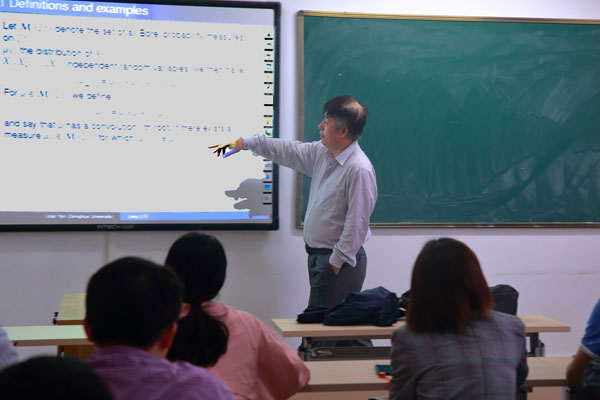

闫理坦在报告中,从Lévy过程的基础知识谈起,介绍了Lévy过程前人的主要研究成果,作为一个特殊的马氏过程,它的很多理论产生于上世纪30年代,其主要研究的是过程本身的一些问题,但是与其相关的随机分析及应用基本开始于上世纪七八时年代。其次,介绍了Lévy过程的局部时及其相关的随机计算,其Lévy过程的实质就是时间齐次,空间齐次且从0出发的的Markov过程。随后,介绍了Lévy-Ito分解以及ɑ-stable过程驱动的随机微分方程,最后重点介绍了Lévy过程的停时,Lévy过程的跳特征。

刘俊峰的报告,主要介绍了带有空间非齐次白色噪声的偏微分方程,他从空间非齐次白色噪声谈起,阐述了空间非齐次白色噪声对随机偏微分方程解的影响,噪声的存在使得微分方程的解在较小的空间里会发展成非常高的峰值。随后,介绍了由非均匀布朗单驱动的(1 + 1)维非线性随机偏微分方程的间歇性。 这类SPDE包含一个伪微分算子,它产生一个稳定的过程强迫噪声由空间不均匀的白噪声表示,并证明了解的二阶矩以指数速率增长。报告会期间中,在场师生认真聆听,并与两位专家多次交流讨论。

费为银在总结中代表学院感谢两位专家的精彩报告。他说,系列学术报告语言生动活泼,内容丰富多彩,学术研究深厚,营造出浓厚的学术研究氛围,广大师生深受启发。

(文:余鹏图:张辉审核:费为银 水心宝)